Est-ce que Credit Karma est disponible au Québec?

Les Québécois disposent de plusieurs options lorsqu’ils ont besoin de consulter leur cote de crédit gratuitement. Au Québec, vous pouvez l’obtenir en demandant à consulter votre dossier de crédit auprès d’une agence de crédit officielle ou par le biais d’un intermédiaire comme Credit Karma. Sur cette plateforme, vous avez accès à votre cote de crédit actualisée une fois par semaine. Pouvez-vous faire confiance à Credit Karma? Quels sont les avantages de s’inscrire à Credit Karma au Québec? Vers quels autres intermédiaires et agences peut-on se tourner pour obtenir les mêmes informations?

Qui est Credit Karma

Fondée en 2007 aux États-Unis, Credit Karma compte 60 millions de membres en Amérique du Nord. Depuis 2016, Credit Karma est disponible dans la plupart des provinces canadiennes. Depuis la fin de 2018, elle est aussi disponible au Québec et son site est traduit en français.

Credit Karma vous permet de voir votre cote de crédit gratuitement, mais elle doit bien tirer des revenus quelque part! Ses revenus proviennent de la publicité et de ses partenariats avec des prêteurs et des institutions financières. En fonction de votre profil et de votre cote de crédit, Credit Karma vous propose des offres de la part de ses partenaires. Celles-ci concernent les cartes de crédit, les prêts et les hypothèques (via Nesto). Si vous acceptez une offre de prêt, par exemple, Credit Karma est payée par le prêteur. Vous pouvez aussi obtenir des recommandations de cartes de crédit avantageuses en fonction de votre cote. Une bonne alternative reste de mettre en parallèle les cartes de crédit à l’aide de vos critères est utilisant un comparateur en ligne.

Une mise en garde s’impose tout de même. Ces offres sont basées sur vos informations sur Credit Karma, alors qu’un prêteur pourra analyser d’autres facteurs avant de vous accorder le produit. Il faut donc considérer ces offres avec un grain de sel!

Est-ce que Credit Karma est sécuritaire?

Credit Karma affirme que les données de ses utilisateurs sont bien protégées, notamment à l’aide du chiffrement 128 bits. Même si l’entreprise ne vend pas vos données, si vous voulez voir les recommandations et les offres, vous devez acceptez les conditions et partager certaines informations.

De plus, Credit Karma a eu des démêlés avec la Federal Trade Commission aux États-Unis. C’est une agence indépendante du gouvernement qui a pour mandat d’appliquer le droit de la consommation et de contrôler les pratiques commerciales anticoncurrentielles. En 2015, elle reprochait à Credit Karma des problèmes de sécurité sur son service mobile. Celui-ci mettait à risque les informations personnelles des utilisateurs. En 2023, Credit Karma devra verser 3 millions de dollars US aux consommateurs qu’elle a trompés. Elle leur a fait croire qu’ils étaient préapprouvés pour des offres de cartes de crédit qu’ils n’ont finalement pas obtenues.

Même si ces problèmes donnent plus ou moins envie de s’inscrire à Credit Karma, surveiller votre crédit demeure important. Une cote de crédit a un grand impact dans votre vie. Ce nombre, qui va de 300 à 900, provient d’une agence de crédit comme Equifax et TransUnion. Une cote élevée est bon signe.

Pourquoi surveiller votre cote de crédit?

Garder l’oeil sur votre cote de crédit peut être très utile pour plusieurs raisons. Elle représente votre capacité à rembourser des dettes en fonction de votre historique de crédit. Les prêteurs, tels que les banques et les compagnies de carte de crédit, utilisent cette cote pour déterminer si vous êtes un emprunteur fiable et digne de confiance. Surveiller votre cote de crédit peut vous aider à protéger votre identité, à détecter les erreurs et à réaliser vos projets.

En vérifiant régulièrement votre dossier de crédit, vous pouvez identifier les inexactitudes qui pourraient influencer négativement votre cote de crédit. Si vous remarquez des erreurs, vous pouvez les contester auprès des agences de crédit et les faire corriger. Un suivi régulier peut aussi vous aider à repérer les signes d’usurpation d’identité, comme des demandes de crédit que vous n’avez pas faites. La panique peut rapidement s’emparer de vous en remarquant que plusieurs banques ont fait des interrogations à votre dossier, alors que vous n’avez fait aucune demande de prêt. Cela dit, le savoir vous permettra de prendre rapidement des mesures pour éviter des dommages financiers plus importants.

Afin d’atteindre vos objectifs financiers et de réaliser tous vos projets, une surveillance périodique de votre cote de crédit est très utile. En connaissant votre cote, vous pouvez prendre des mesures pour l’améliorer. Par exemple, payez vos soldes plus vite et diminuez votre taux d’utilisation du crédit. Avec une cote de crédit plus élevée, vous pourrez être admissible à des prêts à de meilleurs taux d’intérêt, entre autres.

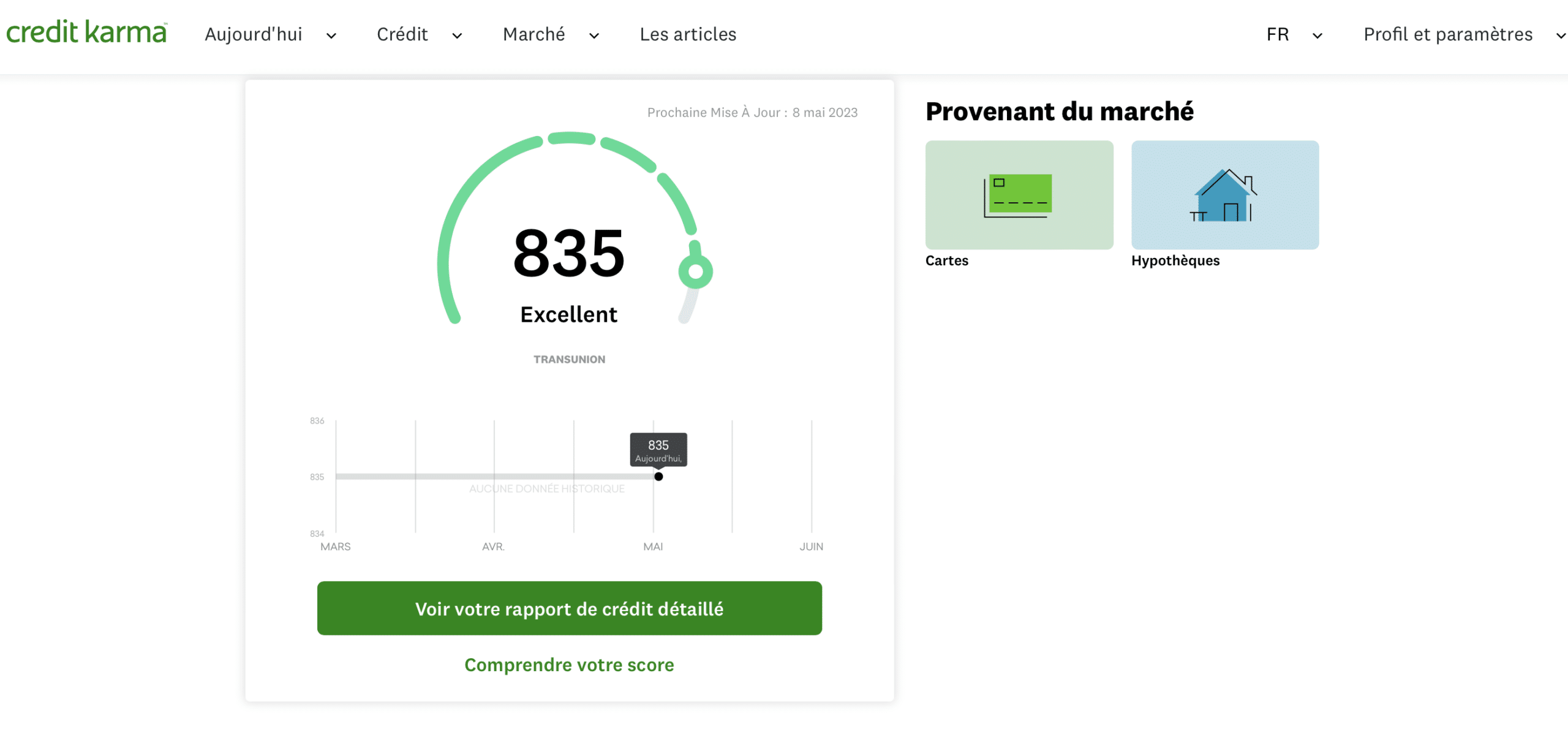

Les services de Credit Karma au Québec

La cote de crédit obtenue par Credit Karma au Canada se base sur les informations de l’agence TransUnion. Vos demandes de consultation sur Credit Karma n’affecteront pas votre cote. Vous pouvez la consulter à toutes les semaines! C’est en effet chaque semaine que l’entreprise met à jour votre cote avec les changements les plus récents.

Le blogue de Credit Karma offre une foule d’articles pertinents pour mieux comprendre le fonctionnement du crédit et apprendre à améliorer votre cote de crédit. En plus de ses services gratuits de surveillance du crédit, Credit Karma propose des fonctionnalités payantes comme des alertes de fraude, des conseils personnalisés et des rapports plus détaillés.

Le service à la clientèle de Crédit Karma au Québec

J’ai tenté trois fois de rejoindre Crédit Karma, avec un succès mitigé. Je leur ai écrit deux fois sur leurs réseaux sociaux et j’ai aussi fait une demande d’assistance. Malheureusement, il n’y a aucun numéro de téléphone pour les rejoindre. Finalement, je me suis rendu compte que des fraudeurs avaient probablement utilisé mes informations personnelles provenant de la fuite de données chez Desjardins pour ouvrir un compte en mon nom chez Credit Karma… Je ne suis pas la seule, selon l’enquête de La Presse.

Constatant cela, j’ai écrit à Credit Karma pour faire analyser la situation. Equifax et TransUnion ont déjà des alertes mises sur pied pour mon dossier, parce que ce n’est pas la première fois que les fraudeurs tentent le coup. J’ai obtenu une réponse rapide de la part de Credit Karma concernant ma demande d’assistance. Ils ont suspendu le compte suspect et m’ont invitée à me créer un compte à partir d’une procédure plus complexe de vérification de l’identité.

Enfin, même si le processus a été un peu plus compliqué que prévu, je suis parvenue à voir ma cote de crédit sur Credit Karma. L’information qui explique le calcul de la cote de crédit est aisément accessible ainsi qu’un rapport détaillé (votre dossier). J’ai aussi vérifié que la cote présentée était la bonne en allant sur le site de mon institution financière, qui m’a sorti le même chiffre. Les deux font affaire avec TransUnion. L’information de Credit Karma semble donc fiable.

Les alternatives à Credit Karma au Québec

Puisque Credit Karma offre un service à la clientèle incomplet et a eu du fil à retordre avec la Federal Trade Commission, je préfère utiliser d’autres services pour obtenir ma cote de crédit. Plusieurs entreprises offrent un service gratuit de consultation de cote de crédit au Canada, mais elles ne sont pas toutes disponibles au Québec. Si vous êtes comme moi, voici quelques alternatives à Credit Karma au Québec.

Borrowell

Borrowell est une entreprise canadienne de technologie financière fondée en 2014. Elle offre des services de prêts personnels, de consultation de cote de crédit et de rapports de crédit ainsi que de recommandations personnalisées pour les consommateurs. Chaque mois, vous pouvez obtenir un rapport de crédit gratuit. Ce rapport est plus détaillé qu’une simple cote de crédit, et une analyse approfondie de votre profil de crédit. Borrowell utilise les données de l’agence d’évaluation du crédit Equifax pour fournir ces informations.

Borrowell offre également des prêts personnels avec des modalités flexibles. La compagnie a une cinquantaine de partenaires pour vous aider à financer l’achat d’une maison, des rénovations domiciliaires ou une consolidation de dettes, par exemple. Les taux d’intérêt proposés sont compétitifs et peuvent être vérifiés sans affecter votre cote de crédit.

[Offer productType=”OtherProduct” api_id=”648a0ffcc3065548490bf1c4″]Équifax et TransUnion

Équifax Canada est une agence de crédit qui recueille et compile des informations financières sur les consommateurs et les entreprises canadiennes. Elle utilise ces informations pour produire des rapports de crédit, qui sont utilisés par les prêteurs pour évaluer le risque de crédit d’un emprunteur potentiel. Équifax est l’une des deux principales agences de crédit au Canada, avec TransUnion. En plus des rapports de crédit, Équifax offre également des services de surveillance de crédit, d’identification de fraudes et de vérification d’antécédents pour les employeurs. Pour avoir déjà tenté de rejoindre Equifax, je peux confirmer qu’ils offrent un service téléphonique, même si l’attente peut parfois être longue.

Comme Équifax, TransUnion est une agence de crédit et utilise ses informations pour produire des rapports. Toutes les deux offrent sensiblement les mêmes services. Toutefois, elles ont chacune leur modèle pour comptabiliser les cotes de crédit. Vous pouvez demander à voir vos informations gratuitement une fois par mois en personne, en ligne, par courrier ou par téléphone.

Votre institution financière

Plusieurs institutions financières ont établi un partenariat avec une des deux grandes agences de crédit pour offrir gratuitement le service de consultation à leurs clients. Par exemple, je n’ai qu’à me connecter à l’application de ma banque et cliquer sur un onglet pour être redirigée vers les informations de TransUnion, qui incluent mon dossier complet. Toutefois, si vous voulez être certain de ne rien manquer, vous devriez consulter votre rapport de crédit et voir l’ensemble de votre dossier directement auprès d’une agence officielle.